Capítulo 6 · Mercado

Una arquitectura no vive en el vacío: compite en un mercado. Este capítulo sitúa a cualquier actor mediante la cadena de valor de IA —once eslabones × cuatro profundidades—, profundiza en eslabones selectos con deep-dives y extiende el modelo al mundo de carbono. La §1 desarrolla el modelo general; las secciones siguientes lo aplican.

La cadena de valor de IA

Nota sobre fechabilidad de los productos mencionados. Los listados de productos específicos en este capítulo describen el estado del mercado de IA agentiva a mayo de 2026. La estructura conceptual de los eslabones de la cadena de valor es estable; los actores listados son ilustrativos del momento. Lecturas posteriores deben tomar los nombres como instantánea, no como cobertura permanente.

La industria de Inteligencia Artificial se presenta a mayo de 2026 como un ecosistema denso donde decenas de productos, plataformas y frameworks compiten y coexisten. Sin un modelo de clasificación claro, resulta difícil responder preguntas fundamentales que cualquier ejecutivo, arquitecto o estratega serio se hace cuando enfrenta el campo: ¿dónde juega cada actor? ¿qué eslabones domina? ¿dónde hay concentración y dónde hay espacio? ¿en qué territorio compite mi propuesta y contra quién?

La fragmentación del campo no es accidente. Es resultado de un crecimiento explosivo donde cada nuevo entrante construye su propia categoría, escoge su propio vocabulario, define su propio posicionamiento. El consumidor — sea un comprador empresarial, un analista de mercado, un inversionista — termina abrumado por un lenguaje que cada actor moldea a su conveniencia. Plataforma de agentes, gateway de IA, framework de LLM, infraestructura agentiva, agente autónomo, asistente vertical, marketplace de modelos — todos términos que circulan sin definición precisa, todos términos que distintos vendors usan con distintos significados.

Este capítulo propone un mapa que disciplina esa conversación. El mapa no resuelve todas las ambigüedades del campo — la industria está demasiado joven para que un mapa único capture toda su complejidad —, pero entrega un marco compartible: un lenguaje preciso que permite situar a cualquier actor en su posición, comparar actores entre sí, y razonar sobre la estrategia de un producto particular respecto al campo más amplio. El mapa que sigue es la cadena de valor de IA, en su versión bidimensional. Es contribución original de este libro, derivada del trabajo previo del autor en la conceptualización del campo, y se ofrece como herramienta abierta para la industria, no como propiedad intelectual propietaria.

Las dos dimensiones

El modelo organiza la cadena de valor tecnológica de IA en dos dimensiones. Las dos dimensiones operan ortogonalmente — un actor se sitúa en cada una independientemente —, y la combinación de ambas produce el espacio de posicionamiento donde el actor vive. Las dos dimensiones son cobertura y profundidad.

La cobertura es la dimensión horizontal: qué eslabones de la cadena de valor toca el actor. Un actor puede tocar uno solo, varios, o muchos. La cobertura es métrica de alcance — cuánto del territorio del campo opera el actor. Un actor con cobertura amplia toca muchos eslabones; un actor con cobertura focal toca uno o pocos.

La profundidad es la dimensión vertical: con qué nivel de control opera el actor dentro de cada eslabón. Un actor puede consumir un eslabón superficialmente — usar APIs de terceros — o construir el eslabón profundamente — fabricar la tecnología de base. La profundidad es métrica de control — cuánto del eslabón el actor domina. Un actor con profundidad superficial depende de proveedores subyacentes; un actor con profundidad profunda construye el sustrato sobre el cual otros operan.

Cada actor puede posicionarse en uno o más eslabones, a distintas profundidades en cada uno. Un mismo actor puede operar a profundidad Core en su eslabón nativo y a profundidad Plataforma en eslabones adyacentes — es patrón común en el mercado contemporáneo.

El resultado es un mapa que permite clasificar cualquier producto de IA según los eslabones que abarca, comparar actores por cobertura y profundidad en la cadena, identificar zonas de concentración y zonas de oportunidad, y posicionar estratégicamente productos propios frente al mercado.

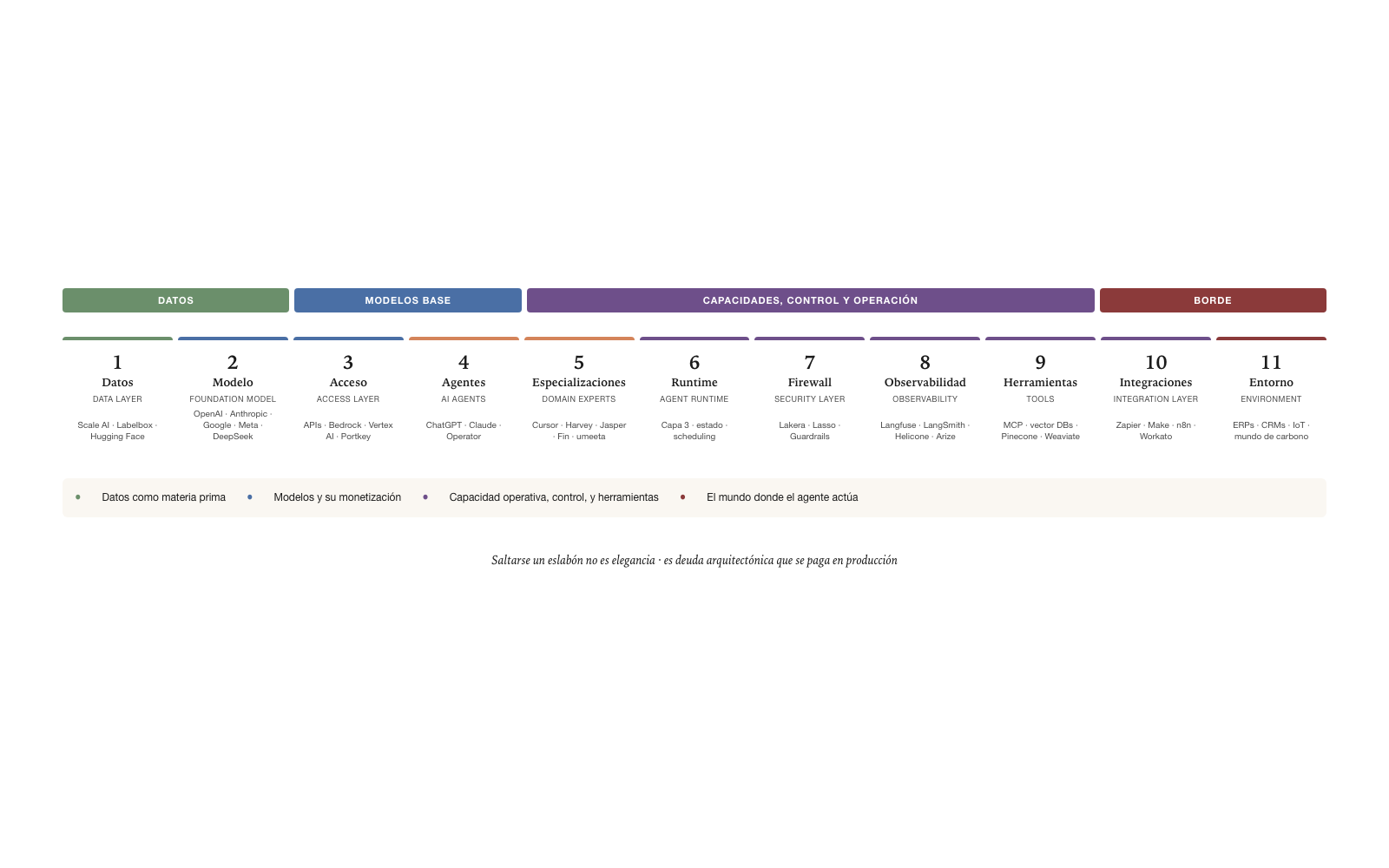

Los once eslabones

La cadena de valor de IA se descompone en once eslabones secuenciales, cada uno con función clara y separable. La separación no es arbitraria: cada eslabón corresponde a una capacidad funcional distinta que un actor puede operar independientemente, con economía y dinámica competitiva propias.

Desplegamos cada eslabón con su descripción funcional. La secuencia no es lineal en el sentido de que un proceso de datos pase por todos los eslabones en orden, pero sí refleja una progresión conceptual desde la materia prima del campo (los datos) hasta donde el agente toca el mundo real (el entorno).

Eslabón 1 · Datos (Data Layer). Adquisición, anotación, gestión de datasets de entrenamiento. Es la materia prima que alimenta los modelos fundacionales. Los actores en este eslabón producen datasets curados, herramientas de anotación, pipelines de procesamiento de datos a gran escala. Sin este eslabón, los modelos no existen.

Eslabón 2 · Modelo (Foundation Model). Modelos base de IA: LLMs y modelos multimodales que proveen capacidades fundamentales de lenguaje, razonamiento y generación. Es donde los grandes laboratorios — OpenAI, Anthropic, Google, Meta, DeepSeek — concentran capacidad. Los actores aquí construyen los modelos que el resto del campo consume.

Eslabón 3 · Acceso (Access Layer). APIs y capas de acceso a modelos. Control de cuotas, autenticación y monetización del consumo. Es donde la inferencia se vende como servicio: APIs de OpenAI, Anthropic, Bedrock de AWS, Vertex AI de Google. También es donde operan productos como gateways de modelo (Portkey) que ofrecen abstracción sobre múltiples modelos.

Eslabón 4 · Agentes (AI Agents). Interfaces conversacionales y asistentes. Desde agentes reactivos — chat — hasta agentes autónomos capaces de ejecutar tareas complejas. Es donde aparecen los productos más visibles: ChatGPT, Claude, GPT-4 con plugins, sistemas de agentes orquestados.

Eslabón 5 · Especializaciones (Domain Experts). Agentes autónomos especializados por dominio vertical: coding, legal, marketing, soporte, productividad, memoria del trabajo profesional. Es donde aparecen los especialistas verticales: Cursor para coding, Harvey para legal, Jasper para marketing, Fin para customer support, umeeta para memoria del engagement de consultoría. La diferencia con el eslabón 4 es de profundidad de saber-hacer en un dominio específico.

Eslabón 6 · Runtime (Agent Runtime). Ambiente operativo donde los agentes viven y operan de manera autónoma. Ciclo de vida, persistencia de estado, identidad, scheduling y orquestación multi-agente. Es donde la Capa 3 de la Arquitectura Agentiva se materializa como producto. Eslabón emergente — la mayoría de los actores tradicionales todavía no lo cubren explícitamente.

Eslabón 7 · Firewall (Security Layer). Seguridad, control y governance. Protección contra prompt injection, alucinaciones, filtrado de contenido y auditoría de uso. Productos como Lakera, Lasso Security operan aquí. Es eslabón crítico para producción enterprise — sin firewall, el sistema agentivo no puede operar en industrias reguladas.

Eslabón 8 · Observabilidad (Observability). Monitoreo, trazabilidad, costos y calidad de los sistemas de IA en producción. El ciclo de feedback operacional. Productos como Langfuse, LangSmith, Helicone, Arize operan aquí. Es eslabón maduro — la observabilidad de IA tiene varios productos de profundidad Core compitiendo activamente.

Eslabón 9 · Herramientas (Tools). Capacidades específicas que los agentes pueden invocar. Incluye meta-herramientas: protocolos (MCP), vector databases (Pinecone, Weaviate), frameworks de RAG. Es donde el agente extiende su capacidad para tocar sistemas específicos.

Eslabón 10 · Integraciones (Integration Layer). Puente entre el mundo IA y el Entorno. Orquestación, transformación y mapeo de lógica de integración entre sistemas. Productos como Zapier, Make, n8n operan en este eslabón en su forma tradicional; el equivalente agentivo todavía es categoría emergente.

Eslabón 11 · Entorno (Environment). Lo externo a la cadena: sistemas empresariales (ERPs, CRMs, bases de datos), mundo físico (IoT, procesos industriales) y sistemas biológicos. Es el eslabón menos desarrollado, y desarrollamos sus implicaciones con detalle en la sección de mundo de carbono.

Los eslabones no son arbitrarios. Cada uno corresponde a una decisión de diseño operativo en cualquier sistema de IA productivo. Saltarse un eslabón no es elegancia: es deuda arquitectónica que se paga en producción.

Las cuatro profundidades

Los eslabones definen dónde participa un actor en la cadena. Pero dentro de un mismo eslabón, los actores operan a distintos niveles de profundidad. Un actor que consume una API de modelos y otro que entrena el modelo fundacional ambos participan en el eslabón Modelo, pero su diferenciación, dependencia y foso competitivo son radicalmente distintos.

El modelo define cuatro niveles de profundidad, de menor a mayor control sobre la capacidad del eslabón. Las cuatro profundidades aplican a cualquier eslabón — un actor puede ser Wrapper en Datos, Plataforma en Modelo, Core en Acceso. La uniformidad permite comparación cruzada entre eslabones distintos.

Wrapper (nivel 1). El actor consume capacidades vía APIs o SDKs de terceros. Agrega experiencia de usuario o lógica de negocio sin construir la capacidad subyacente. Características: baja diferenciación respecto a otros wrappers que usan los mismos proveedores subyacentes, alta dependencia del proveedor, costo de cambio bajo. Una app que llama a la API de OpenAI para responder preguntas es Wrapper en el eslabón Modelo.

Plataforma (nivel 2). El actor opera y gestiona capacidad propia sobre componentes Core de terceros. Agrega orquestación, SLAs y control operacional. Diferenciación moderada: el cliente paga por las capacidades operacionales que la Plataforma agrega, no por la capacidad subyacente que sigue siendo de terceros. Azure OpenAI es Plataforma en Modelo: opera modelos de OpenAI con SLAs y gobernanza enterprise, pero los modelos son del proveedor original.

Core (nivel 3). El actor construye la capacidad fundacional del eslabón con tecnología propia: modelos, motores o algoritmos diferenciados. Foso competitivo alto basado en propiedad intelectual. OpenAI es Core en Modelo: construye sus propios modelos. Anthropic, Google con Gemini, Meta con Llama, todos son Core en Modelo. La distinción entre Core y los niveles superiores es donde está la mayor parte del valor capturado en el campo de IA.

Infraestructura (nivel 4). El actor provee el sustrato computacional, de almacenamiento o conectividad sobre el cual operan los niveles superiores. Foso muy alto basado en escala y capital. NVIDIA es Infraestructura en Modelo: las GPUs que NVIDIA fabrica son el sustrato sobre el cual los modelos operan. AWS, GCP, Azure son Infraestructura en muchos eslabones — proveen el cómputo y almacenamiento subyacentes a casi toda la industria.

La progresión Wrapper → Plataforma → Core → Infraestructura es de control creciente sobre el eslabón. Wrapper consume; Plataforma opera; Core construye; Infraestructura sustenta. Cada nivel de profundidad típicamente implica mayor inversión, mayor especialización técnica, mayor foso competitivo. También implica mayor riesgo: un Core que apostó por una tecnología que el mercado descartó queda con activo difícil de reposicionar; un Wrapper que apuesta mal cambia de proveedor en horas.

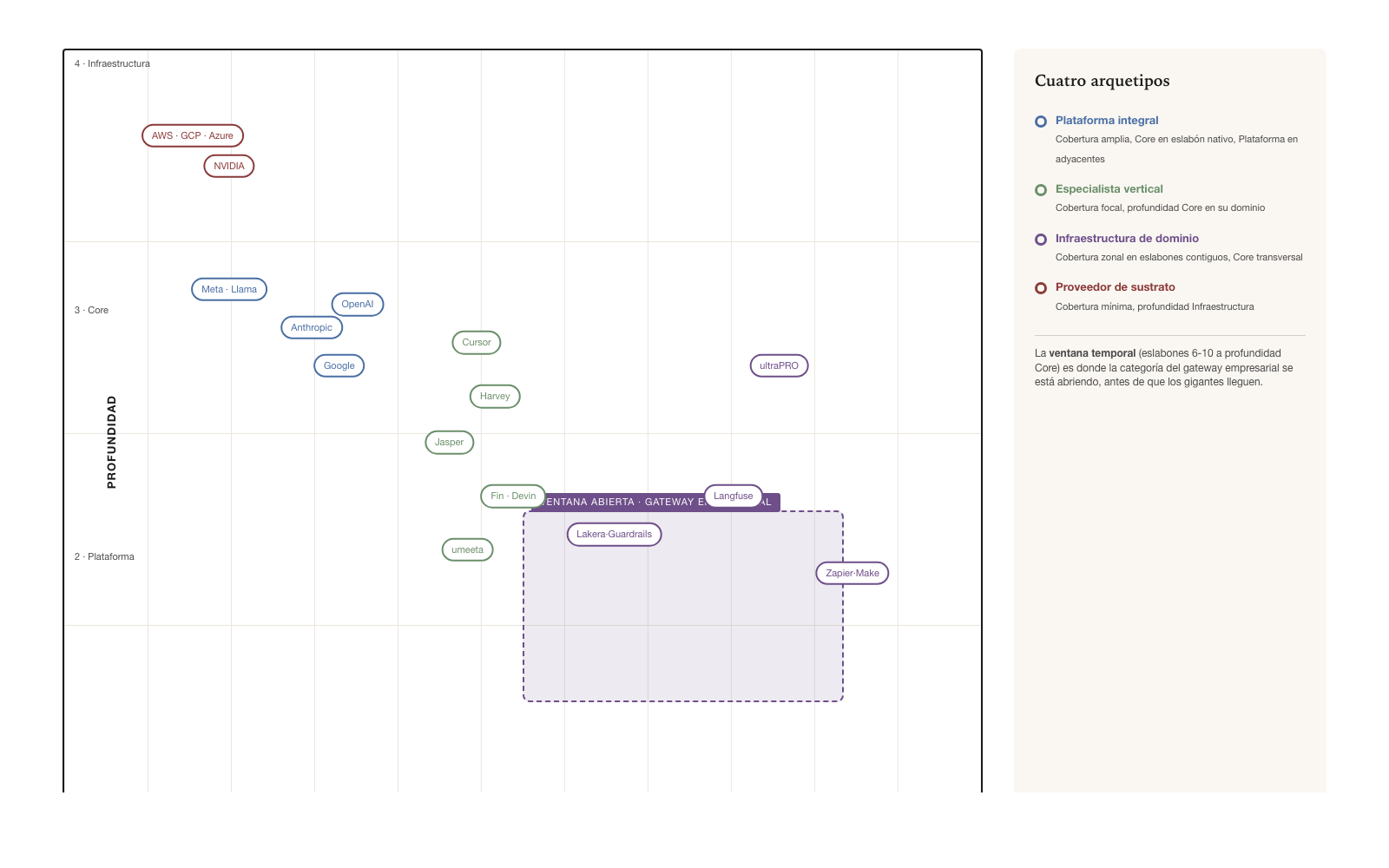

Cobertura × Profundidad — el espacio de posicionamiento

La combinación de cobertura (eslabones) y profundidad (niveles) produce un espacio bidimensional donde se posiciona cualquier actor. El eje horizontal muestra cuántos eslabones abarca un actor; el eje vertical muestra a qué profundidad participa en cada uno.

Un mismo actor puede operar a distintas profundidades en distintos eslabones. OpenAI es Core en Modelo pero Plataforma en Acceso (sus APIs) y Plataforma en Agentes (ChatGPT). Esta heterogeneidad por eslabón es la regla, no la excepción. Pocos actores tienen profundidad uniforme a través de todos los eslabones que tocan — y cuando la tienen, típicamente son actores muy enfocados como NVIDIA en Infraestructura computacional.

La diversidad de posiciones en el espacio bidimensional permite identificar arquetipos de posicionamiento que se repiten en el mercado, con propiedades estratégicas distintas. La sección siguiente desarrolla los cuatro arquetipos canónicos.

Arquetipos estratégicos emergentes

De este espacio bidimensional emergen cuatro arquetipos recurrentes. Cada arquetipo describe un patrón de posicionamiento con propiedades estratégicas características. Los cuatro arquetipos son: Plataforma integral, Especialista vertical, Infraestructura de dominio, Proveedor de sustrato.

Plataforma integral

El arquetipo de Plataforma integral combina cobertura amplia (tres o más eslabones) con profundidad Core en su eslabón nativo y profundidad Plataforma en eslabones adyacentes. Es el arquetipo de los grandes laboratorios de IA que dominan el campo en 2026.

OpenAI ejemplifica el arquetipo: Core en Modelo (construye GPT), Plataforma en Acceso (vende API), Plataforma en Agentes (opera ChatGPT y Operator), Plataforma en Especializaciones emergentes (los GPTs verticalizados). Anthropic sigue patrón similar pero con énfasis distinto: Core en Modelo (construye Claude), Core en Acceso vía MCP (su contribución abierta a Herramientas), Plataforma en Agentes. Google con Gemini hace análogo. Meta con Llama es caso particular: Core en Modelo distribuyendo open source, sin plataforma propia de Acceso o Agentes — su foso es la distribución del modelo, no la operación.

El foso competitivo de la Plataforma integral es la propiedad intelectual del Core combinada con la integración vertical hacia eslabones adyacentes. Un Wrapper que llama a OpenAI no puede replicar fácilmente lo que OpenAI hace en su totalidad — para hacerlo, tendría que entrenar su propio modelo (eslabón Modelo a profundidad Core), construir su propia infraestructura de Acceso, operar su propia plataforma de Agentes. Esa cadena completa requiere capital y talento que pocos actores tienen.

Especialista vertical

El arquetipo de Especialista vertical combina cobertura focal (uno o dos eslabones) con profundidad Core. Es el arquetipo de los actores que se han concentrado en dominios específicos y construyen profundidad allí.

Cursor ejemplifica el arquetipo en coding: Core en Especializaciones para programación. Harvey AI hace lo mismo en legal. Jasper en marketing. Fin (de Intercom) en customer support. Devin pretende Core en Especializaciones de coding autónomo. umeeta opera el mismo arquetipo en consultoría profesional, con Core en la capa de memoria del engagement. Cada uno tiene cobertura estrecha — uno o pocos eslabones — pero profundidad Core en su vertical específica.

El foso competitivo del Especialista vertical es la profundidad de saber-hacer vertical, que se materializa típicamente como Capabilities densas — el saber profesional codificado del que hablamos en el Capítulo 5. Un GPT genérico puede responder preguntas sobre legal, pero Harvey AI las responde con mucho mejor calidad porque tiene Capabilities de Legal construidas con disciplina. La diferencia no es marketing — es estructural. Un competidor que quisiera replicar Harvey tendría que construir el árbol de Capabilities de Legal con el mismo rigor, lo que toma años.

Infraestructura de dominio

El arquetipo de Infraestructura de dominio es el más reciente en la industria y el menos poblado. Combina cobertura zonal (dos o más eslabones contiguos) con profundidad Core transversal a un dominio funcional, con posibles extensiones a eslabones no contiguos a menor profundidad.

Un actor que es Core en Runtime, Firewall, Observabilidad, Herramientas e Integraciones — los eslabones 6, 7, 8, 9, 10 — con extensión Plataforma en Acceso constituye el caso paradigmático del arquetipo. La combinación de cobertura zonal en cinco eslabones contiguos con profundidad Core constituye un gateway empresarial: la capa fundacional para conectar y controlar IA en producción.

El foso competitivo de la Infraestructura de dominio es la integración profunda entre eslabones que otros actores tratan separadamente. Construir Core en Runtime es mérito; construir Core simultáneamente en Runtime, Firewall, Observabilidad, Herramientas e Integraciones, integrados coherentemente, es propiedad arquitectónica que pocos actores tienen. La razón estructural es que estos cinco eslabones operan juntos en producción — sin uno, los otros pierden valor — y construir solo uno deja al actor dependiente de complementarios que típicamente no existen como producto integrado.

Proveedor de sustrato

El arquetipo de Proveedor de sustrato combina cobertura mínima (un eslabón) con profundidad Infraestructura. Es el arquetipo de los actores que sustentan la industria desde la capa más profunda.

NVIDIA ejemplifica el arquetipo en Modelo: las GPUs que NVIDIA fabrica son el sustrato computacional sobre el cual operan los modelos. AWS, GCP y Azure son Proveedores de sustrato en múltiples eslabones — Datos, Modelo, Cómputo en general. Cisco lo es en redes para IA distribuida.

El foso competitivo del Proveedor de sustrato es escala, capital intensivo, y efectos de red en hardware o data center. Construir una empresa que compita con NVIDIA en GPUs requiere inversiones de billones de dólares y generaciones de I+D acumuladas. Construir una empresa que compita con AWS en cómputo a escala requiere infraestructura física global. Estos fosos son los más altos del campo, pero también son los que requieren mayor capital inicial y tienen ciclos de retorno más largos.

Mapeo de actores principales

A modo de ejemplo, la tabla siguiente clasifica familias de productos representativas del mercado actual según los eslabones que abarcan y la profundidad en cada uno. Las cifras son niveles de profundidad (1-4); los paréntesis indican framework o meta-herramienta (para construir, no para usar).

| Actor | Da | Mo | Ac | Ag | Xp | Ru | Fi | Ob | He | In |

|---|---|---|---|---|---|---|---|---|---|---|

| Datos y anotación | ||||||||||

| Scale AI / Labelbox | 3 | |||||||||

| Hugging Face | 3 | 2 | ||||||||

| Plataformas integrales | ||||||||||

| OpenAI (ChatGPT, GPT API) | 3 | 2 | 2 | 2 | 3 | 3 | ||||

| Anthropic (Claude, MCP) | 3 | 3 | 2 | 3 | ||||||

| Google (Gemini) | 3 | 2 | 2 | 3 | ||||||

| Meta (Llama) | 3 | |||||||||

| Perplexity | 2 | 3 | 3 | |||||||

| DeepSeek / Qwen / Ernie | 3 | 3 | 3 | |||||||

| Especializaciones verticales | ||||||||||

| GitHub Copilot | 2 | 3 | ||||||||

| Cursor / Replit | 3 | |||||||||

| Devin | 3 | 3 | 3 | |||||||

| Harvey / Jasper / Fin | 3 | |||||||||

| umeeta (memoria engagement) | 3 | |||||||||

| Sustratos agentivos | ||||||||||

| Agentia (régimen privado) | 3 | 3 | ||||||||

| Soveria (régimen público) | 3 | 3 | ||||||||

| Frameworks y herramientas | ||||||||||

| LangChain / Graph | (3) | (3) | (3) | |||||||

| AutoGPT / CrewAI | (3) | (3) | ||||||||

| Pinecone / Weaviate | (3) | |||||||||

| Operaciones y governance | ||||||||||

| Guardrails / NeMo / Lakera | 3 | |||||||||

| Langfuse / LangSmith / W&B | 3 | |||||||||

| Zapier / Make / n8n | 3 | |||||||||

| ultraPRO (gateway empres.) | 2 | 3 | 3 | 3 | 3 | 3 | ||||

| Infraestructura computacional | ||||||||||

| NVIDIA | 4 | |||||||||

| AWS / GCP / Azure | 4 | 4 |

Leyenda de eslabones: Da Datos · Mo Modelo · Ac Acceso · Ag Agentes · Xp Especializaciones · Ru Runtime · Fi Firewall · Ob Observabilidad · He Herramientas · In Integraciones. Niveles de profundidad: 1 Wrapper · 2 Plataforma · 3 Core · 4 Infraestructura. Los paréntesis — p. ej. (3) — indican framework o meta-herramienta (para construir, no para usar).

Nota. La tabla cubre los eslabones 1 a 10. El eslabón 11 (Entorno) se omite por ser externo a la cadena — es el territorio sobre el cual actúan los eslabones anteriores, no un eslabón que un actor de IA ocupe a una profundidad. Sus implicaciones se desarrollan en la sección de mundo de carbono.

La tabla, leída en conjunto, permite ver patrones que la inspección individual de cada producto no revela. Las plataformas integrales tienden a concentrarse en los eslabones 2-4. Los especialistas verticales se acumulan en el eslabón 5. Los productos de operaciones y governance se distribuyen entre los eslabones 7-10. La infraestructura computacional ocupa principalmente el eslabón 2 a profundidad 4.

Lecturas estratégicas del mapa

El mapa no es solo descriptivo — es herramienta para análisis estratégico. Tres lecturas del mapa de 2026 permiten entender el estado del campo y dónde están las oportunidades.

La concentración por arquetipo

Los especialistas verticales dominan el eslabón 5 (Especializaciones). Cursor, Harvey, Jasper, Fin, Devin: cada uno construyó Capabilities verticales densas y captura mercado en su dominio. La concentración es saludable — múltiples actores con poco solapamiento, cada uno dueño de su vertical. Es donde la innovación está más vibrante en 2026.

Las plataformas integrales concentran los eslabones 2-4 (Modelo, Acceso, Agentes). Cinco actores dominantes globales — OpenAI, Anthropic, Google, Meta, DeepSeek/Qwen/Ernie — y posiciones derivadas. La concentración es alta y crece con el tiempo, porque construir Core en Modelo requiere capital y talento que pocos actores pueden sostener. Es el eslabón con mayor barrera de entrada.

La infraestructura está concentrada en NVIDIA en cómputo y los hyperscalers en datos y cómputo a escala. Foso de capital extremo. La concentración aquí es estructural y probablemente persistente — es razonable esperar que no aparezca un entrante significativo en estos eslabones a profundidad Infraestructura en el horizonte previsible.

Los espacios menos disputados

Hay zonas del mapa donde la profundidad Core está abierta y donde un actor con disciplina puede construir posición competitiva sin enfrentar incumbents masivos.

El eslabón 1 (Datos) a profundidad Core: pocos actores Core (Scale AI, Labelbox); el resto son commodity. Hay espacio para actores que construyan capacidad propia en datos especializados.

Los eslabones 6-10 simultáneamente — Runtime, Firewall, Observabilidad, Herramientas, Integraciones — a profundidad Core con cobertura zonal: territorio de la Infraestructura de dominio. Actores que combinan estos cinco eslabones a profundidad Core son raros. Es el espacio donde la categoría del gateway empresarial completo se está abriendo.

El eslabón 11 (Entorno) con conexión a IoT y mundo físico: prácticamente vacío en términos de actores específicamente diseñados para el Mundo Agentivo. Es la frontera de la próxima generación, y la sección sobre mundo de carbono desarrolla las implicaciones.

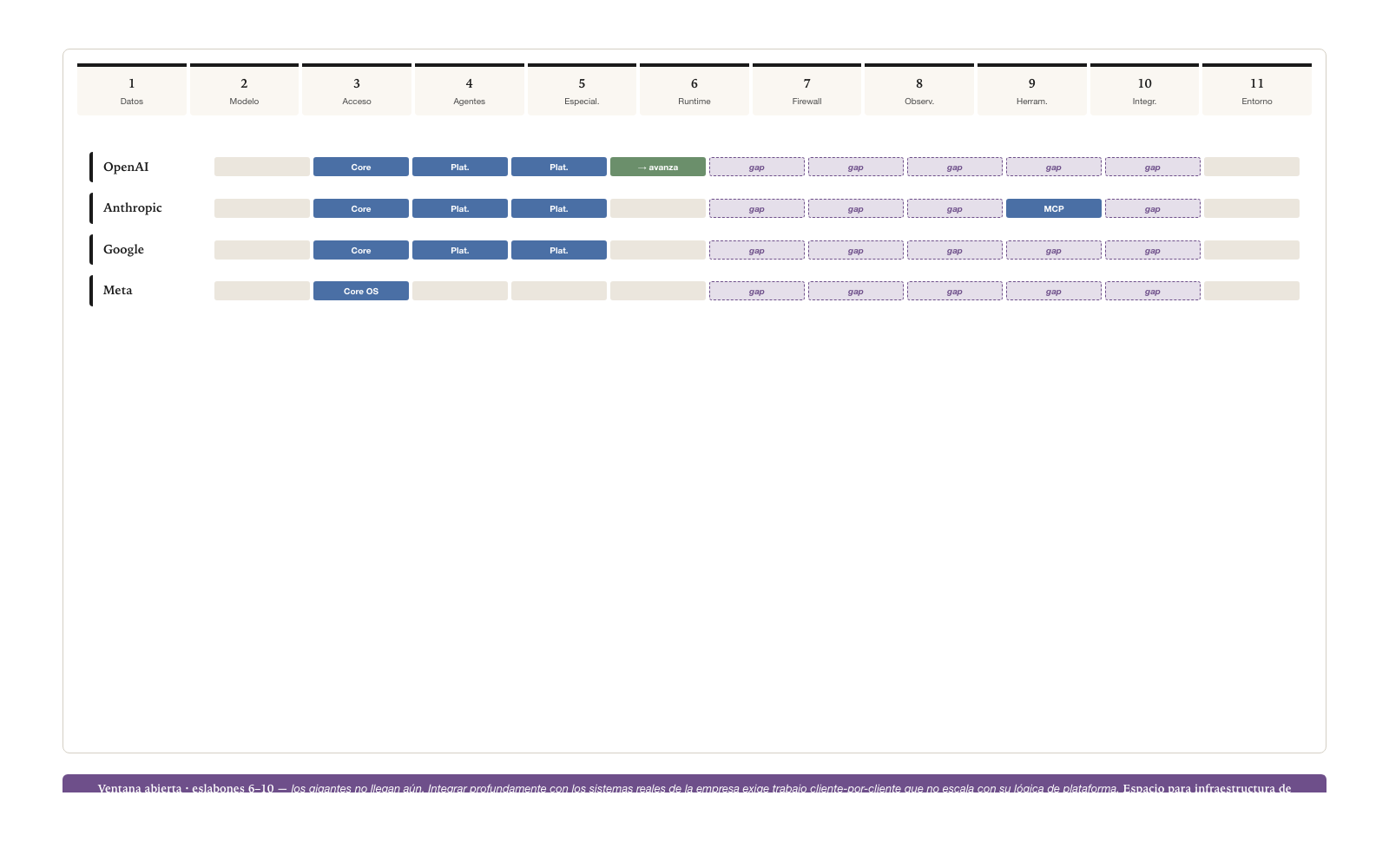

La trayectoria de los gigantes

Los gigantes — OpenAI, Anthropic, Google, Microsoft — avanzan eslabón a eslabón: del Modelo al Acceso, del Acceso a los Agentes, de los Agentes a las Especializaciones. La progresión es histórica observable. OpenAI nació como laboratorio de Modelo, expandió a Acceso (API), expandió a Agentes (ChatGPT), está expandiendo a Especializaciones (GPTs).

Pero llegar al eslabón Integraciones — donde el agente toca los sistemas reales de la empresa — exige un trabajo integrador de empresa por empresa que no escala con la lógica de estos actores. OpenAI puede ofrecer ChatGPT Enterprise con conectores a Slack y Salesforce, pero integrar profundamente con el ERP de cada cliente, con su CRM particular, con su data warehouse legacy — eso no es trabajo de plataforma, es trabajo de integración. Esto crea una ventana temporal para que actores especializados en eslabones 6-10 (infraestructura de dominio) construyan posición antes de que los gigantes lleguen. La ventana no es indefinida — los gigantes eventualmente llegan a integraciones, posiblemente vía adquisición — pero existe ahora y ofrece oportunidad estratégica para quien la entiende.

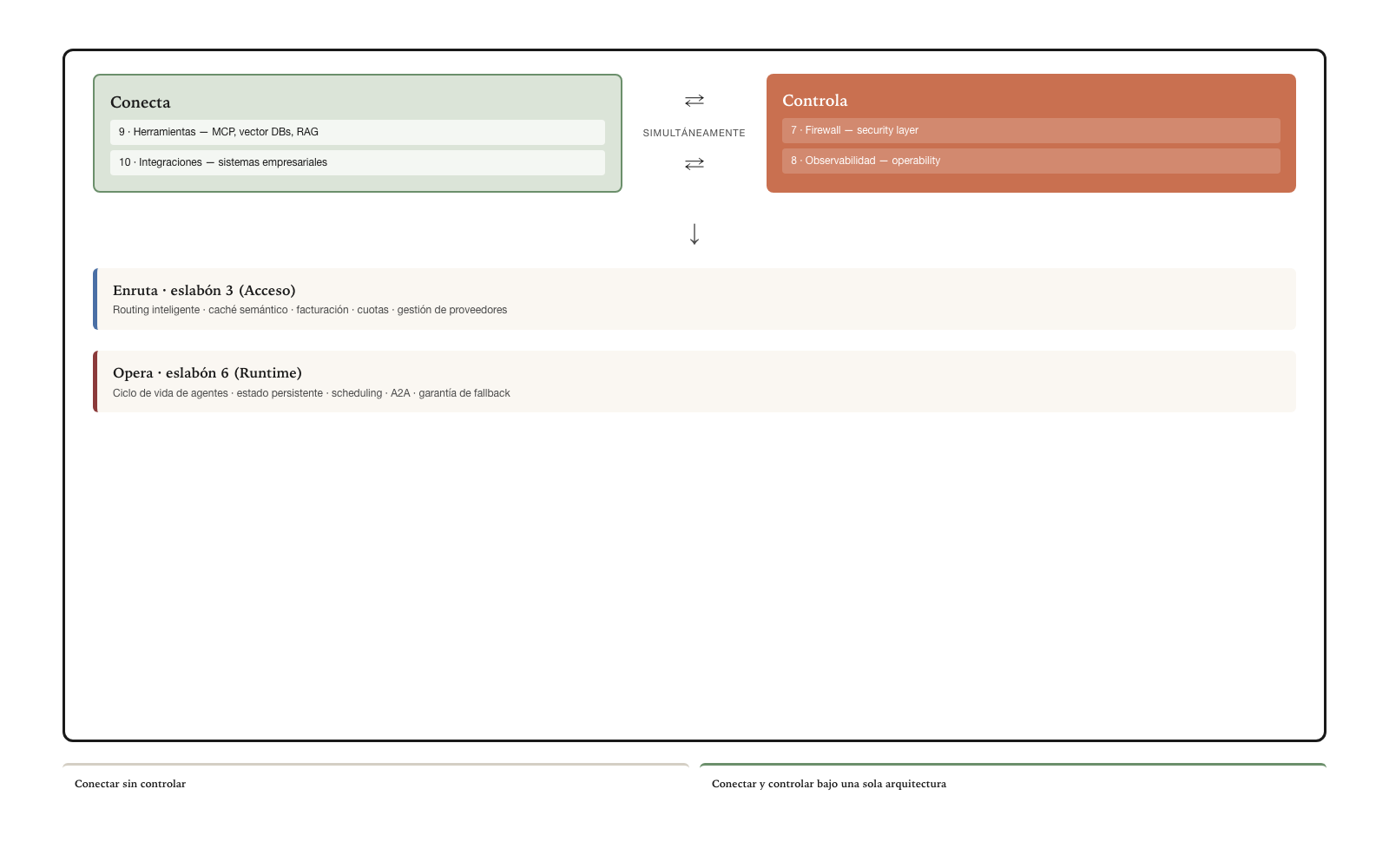

El gateway empresarial como categoría

La combinación Core en Runtime + Firewall + Observabilidad + Herramientas + Integraciones, con extensión Plataforma en Acceso, define una categoría arquitectónica con función única: conectar y controlar simultáneamente la operación de agentes empresariales. Es la materialización formal de la Capa 4 de la Arquitectura Agentiva sobre los eslabones de mercado.

A esta categoría se le llama gateway empresarial de IA (figura arriba).

Conectar sin controlar es Zapier — capacidad de integración sin gobernanza. Controlar sin conectar es Lakera — capacidad de seguridad sin integración. La combinación de ambos en un único punto arquitectónico es categoría reciente y aún poco poblada. Los actores que la ocupen primero capturan el espacio antes de que los gigantes lleguen.

Análisis competitivo del gateway empresarial

Cuando se evalúan actores que pretenden ocupar el gateway empresarial, una rúbrica útil compara nueve capacidades a través de los actores principales del campo.

| Capacidad | Portkey | Lasso | Lakera | Langfuse | Credo AI | Noma | Gateway empresarial completo |

|---|---|---|---|---|---|---|---|

| Routing LLM | ✓ | ✓ | |||||

| Caché semántico | ✓ | ✓ | |||||

| Prompt security | ✓ | ✓ | ✓ | ✓ | |||

| Tokenización | ✓ | ✓ | ✓ | ||||

| DLP | ✓ | ✓ | ✓ | ✓ | |||

| Políticas / CRUDLEX | △ | △ | ✓ | △ | ✓ | ||

| Aprobación humana | △ | ✓ | |||||

| Validación respuestas | △ | △ | △ | △ | ✓ | ||

| Observabilidad | △ | ✓ | △ | △ | ✓ | ||

| Conectividad empresarial (Herram. + Integrac.) | ✓ |

La rúbrica documenta, columna por columna, la tesis ya enunciada en la sección anterior: cada actor cubre algunas capacidades — Portkey cubre routing y caché, Lasso cubre prompt security y DLP, Langfuse cubre observabilidad —, pero ninguno integra conectividad empresarial profunda y control bajo una misma arquitectura. La última fila — gateway empresarial completo — es la única con cobertura íntegra de la rúbrica.

Esta es la oportunidad estratégica más clara que el mapa revela. El gateway empresarial completo es categoría que apenas está emergiendo, con espacio para actores que la construyan con disciplina arquitectónica. ultraPRO es uno de los actores que se posiciona en esta categoría, integrando los cinco eslabones de control y conectividad bajo el patrón tripartito Cloud + Cliente + Local que el Capítulo 8 desarrolla en detalle.

Implicaciones para constructores

El mapa de la cadena de valor tiene tres lecturas operativas para quien construye en el campo de IA.

La primera: no competir en eslabón equivocado. Si una empresa pequeña intenta ser Core en eslabón Modelo, compite contra OpenAI, Anthropic, Google, Meta — laboratorios con respaldos de billones. La derrota es estructural. Si la misma empresa busca Infraestructura de dominio en eslabones 6-10, compite en categoría poco disputada con foso construible. La asimetría es real y favorable. Elegir bien el eslabón es probablemente la decisión estratégica más importante para una empresa que entra al campo.

La segunda: la profundidad Core requiere disciplina. Llegar a profundidad Core en cualquier eslabón exige construir capacidad técnica profunda — no integración de terceros. La diferencia entre Wrapper, Plataforma y Core no es opinable: se mide por dependencias estructurales del producto. Un Wrapper deja de operar si el proveedor lo apaga; un Core opera independiente. Si tu producto deja de funcionar cuando OpenAI cambia su pricing, eres Wrapper. Si tu producto sigue funcionando, eres Core.

La tercera: la cobertura amplia exige integración. Una empresa que pretende cubrir múltiples eslabones a profundidad Core (infraestructura de dominio) debe resolver el problema de integración interna entre esos eslabones. Operar Runtime + Firewall + Observabilidad + Herramientas + Integraciones como cinco productos separados produce una empresa con cinco productos. Operarlos como una arquitectura coherente produce un gateway. La diferencia es lo que el cliente percibe como valor.

La monetización cruza la línea

Hay una lectura del mapa que no es de posicionamiento sino de modelo de negocio, y conviene hacerla explícita porque es la consecuencia económica más profunda de la tesis del libro: el modelo que financió al software empresarial durante dos décadas — la licencia o suscripción SaaS, cobrada porque los usuarios usan la aplicación — no sobrevive intacto al cruce de la Línea Nadella. Si los empleados nunca abren Power BI, ¿cómo se cobran licencias de Power BI? Si ningún usuario ve jamás la interfaz de Salesforce, ¿cómo demuestra Salesforce el valor de su CRM? La tensión alcanza al propio autor de la frase: Microsoft vende exactamente las interfaces cuyo colapso su CEO predice — y su reconversión acelerada a plataforma de agentes es la respuesta, no la negación.

Del lado agentivo de la línea, la monetización migra hacia cuatro modelos emergentes:

- Por capacidad, no por licencia — no “cien asientos de Salesforce” sino acceso de agentes a la capacidad de gestión de relaciones con clientes; el asiento desaparece junto con la interfaz que lo justificaba.

- Por uso real, no por acceso potencial — no suscripción fija sino cargo por análisis ejecutado, transacción procesada, conversación resuelta; el consumo agentivo es medible por diseño (el append-only log ya lo registra).

- Por valor creado, no por herramienta provista — participación en la eficiencia ganada o en el ingreso atribuible a los insights de los agentes; el modelo más difícil de instrumentar y el mejor alineado.

- Por capacidades críticas que los agentes necesitan — gobernanza, auditoría, permisos, identidad: servicios cuyo valor no depende de que nadie “abra” nada. No es casual que este libro dedique dos capítulos a esa categoría: la Trust Infrastructure no es solo la condición técnica de la producción — es de los pocos lugares donde el modelo de negocio del software queda más claro después del cruce, no menos.

La lectura estratégica: en el lado agéntico el valor se cobra en la interfaz; en el agentivo, en la capacidad, el consumo y la confianza. Los actores del mapa que ya monetizan sin depender de que un humano abra su producto — infraestructura, firewall, observabilidad — cruzan la línea con el modelo intacto; los que monetizan asientos frente a pantallas tienen pendiente, además del reposicionamiento técnico, un reposicionamiento de caja.

Discoverability agentiva — el desplazamiento de la capa de descubrimiento

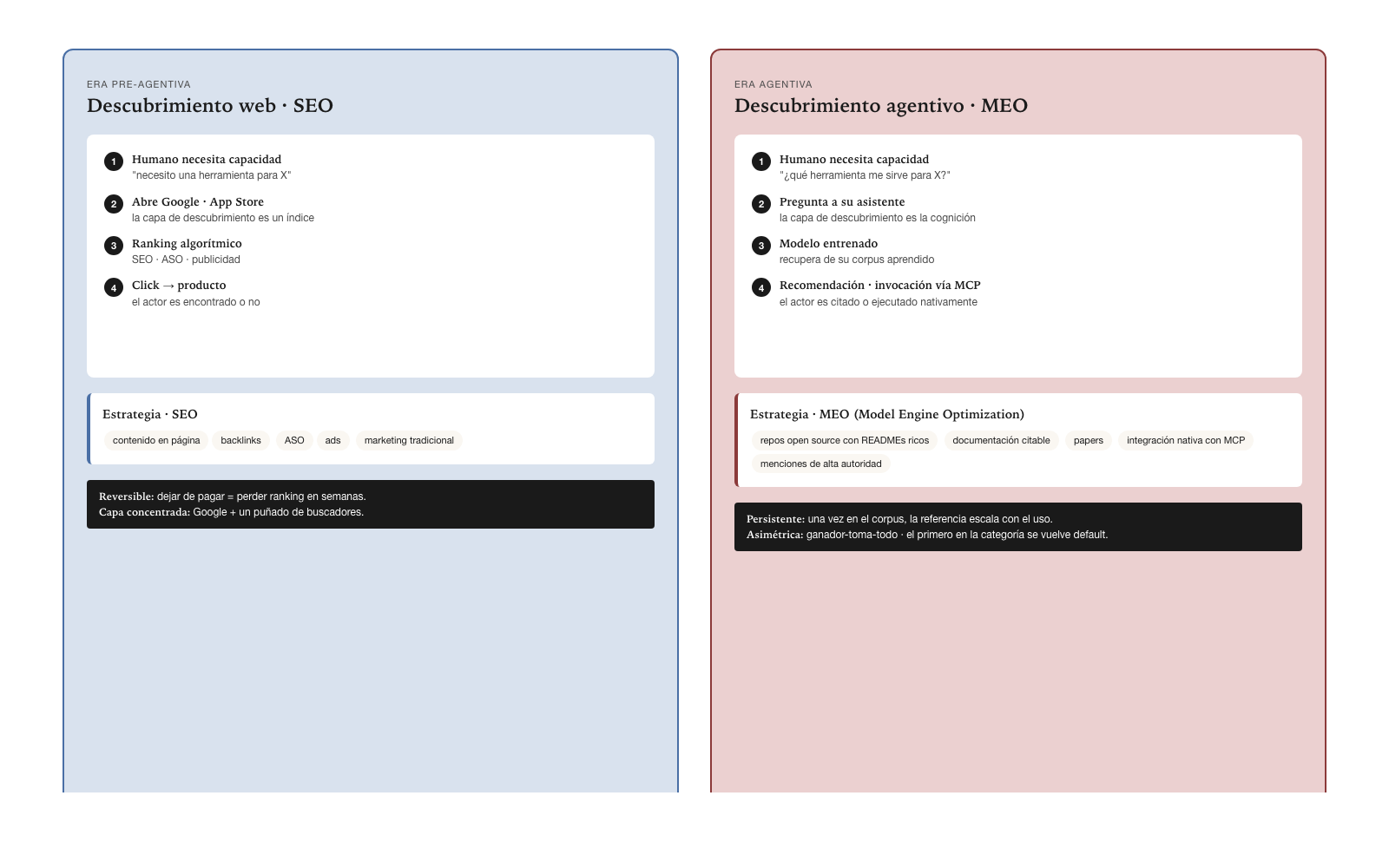

El modelo de cadena de valor describe dónde se produce el valor. Pero hay una propiedad estructural del Mundo Agentivo que el modelo de cadena por sí solo no captura: dónde se descubre el valor producido. La capa de descubrimiento del software empresarial cambió, y la cadena no opera bien si el lector no entiende ese cambio.

En el mundo de aplicaciones, el descubrimiento ocurría en buscadores: Google para servicios web, las app stores para móvil, los marketplaces verticales para SaaS. El humano que necesitaba una capacidad la encontraba escribiendo una búsqueda, y los actores invertían en posicionamiento — SEO, ASO, contenido, ads — para ser encontrados. La capa era el buscador, y los buscadores eran un puñado.

En el Mundo Agentivo, el humano que necesita una capacidad no abre Google — le pregunta al asistente que ya tiene abierto. “¿Dónde puedo publicar este agente?”, “¿Qué herramienta me sirve para esta tarea?”, “¿Hay un AgencyDomain que cubra este dominio?”. La respuesta no viene del índice de la web — viene del modelo entrenado. La capa de descubrimiento se desplazó del índice de búsqueda al modelo de cognición.

Esto tiene tres consecuencias estructurales para cualquier actor que construya en la cadena de valor agentiva.

La primera consecuencia es que la presencia entrenada importa más que el ranking. Un actor que no aparece en el corpus de entrenamiento de los modelos frontera es invisible, independientemente de su SEO o su marketing tradicional. El equivalente conceptual del SEO en este nuevo mundo es lo que la industria empieza a llamar MEO — Model Engine Optimization: el conjunto de prácticas que aseguran que los modelos frontera (Claude, GPT, Gemini, Llama, los que vengan) tengan al actor en su conocimiento entrenado y operativo. Se construye con presencia pública estructurada — repositorios open source con READMEs ricos en casos de uso, documentación abundante con ejemplos citables, papers, integración nativa con la spec MCP, mentions en blogs y foros técnicos relevantes.

La segunda consecuencia es que la dinámica es persistente y asimétrica. Una vez que un modelo frontera “aprende” a un actor de la cadena, la referencia escala con el uso del modelo. No depende de pagar por click ni de mantener inversión continua en posicionamiento. Es ventaja acumulativa que sobrevive a ciclos de marketing, y tiene tendencia a ganador-toma-todo: si un actor es el primero que los modelos frontera referencian sistemáticamente para una categoría, los siguientes pelean contra esa default. Quien construya hoy con visión MEO captura ventaja temporal que se hace progresivamente difícil de revertir.

La tercera consecuencia es que la integración con MCP es vector de difusión. Cuando un actor publica capacidades como tools del Model Context Protocol que un modelo puede invocar nativamente, ese modelo no solo menciona al actor — lo ejecuta. La invocación reiterada construye familiaridad estructural del modelo con el actor, distinta de la familiaridad citacional que produce documentación pública. La spec MCP es entonces, además de protocolo de integración técnica, vector de presencia en los modelos frontera.

Para el arquitecto y para el inversionista, la conclusión operativa es que la cadena de valor de IA opera sobre una capa de descubrimiento agentiva, y esa capa tiene reglas distintas a las del descubrimiento web. Quien construya productos agentivos debe pensar la presencia entrenada como categoría de inversión propia — no como sub-problema del marketing tradicional.

El modelo de cadena de valor es el mapa. Las dos secciones siguientes del Capítulo 6 profundizan en eslabones específicos donde quien construya o invierta encontrará lecturas distintas pero igualmente operativas: una sobre un eslabón ya maduro que separa a los actores serios de los que improvisan, y otra sobre el eslabón menos desarrollado y más prometedor del campo, donde la próxima década del valor económico se va a definir.

Deep-dive · Observabilidad (eslabón 8)

Hay un patrón observable en cualquier industria que madura: la primera generación de productos vende capacidad — “esto puede hacer X” — y la segunda generación vende observabilidad — “esto puede hacer X y tú puedes saber qué está haciendo cuando lo hace”. El campo de IA agentiva está atravesando exactamente esa transición. Los primeros tres años de la categoría se vendieron en torno a capacidades crecientes; los próximos años se venderán en torno a operabilidad, y la operabilidad se sostiene sobre Observabilidad.

Esta sección desarrolla el eslabón 8 — Observabilidad — con el detalle que el eslabón merece. Es uno de los eslabones más rápidos en consolidarse dentro de la cadena de valor de IA, y probablemente el primero en alcanzar madurez de mercado donde múltiples actores Core compiten activamente. Para el arquitecto, la Observabilidad es el eslabón sin el cual los sistemas agentivos en producción son cajas negras inoperables. Para el inversionista, es el eslabón donde la próxima generación de productos enterprise va a definir su categoría.

¿Por qué Observabilidad merece deep-dive?

Observabilidad es uno de los eslabones más rápidos en consolidarse dentro de la cadena de valor de IA. La razón es operativa: una organización que opera agentes en producción — sea uno o cien — necesita saber, en tiempo real, qué hacen, cuánto cuestan, qué tan bien funcionan y cuándo fallan. Sin esa visibilidad, opera a ciegas, y operar a ciegas un sistema que toma decisiones autónomas es indefendible regulatoria y comercialmente.

A diferencia de eslabones más tempranos como Modelo o Acceso, donde el mercado está concentrado en pocos actores dominantes, Observabilidad es mercado fragmentado y joven: múltiples actores Core con cobertura parcial, espacio para diferenciación por dominio o por integración con eslabones adyacentes. La fragmentación no es debilidad — es síntoma de un mercado donde distintos actores eligen distintos énfasis de las múltiples capacidades que la Observabilidad cubre, y los compradores combinan productos según sus prioridades específicas.

Sin Observabilidad, los agentes son cajas negras. Con Observabilidad, son sistemas operables.

La cita anterior resume bien el rol del eslabón. Un sistema agentivo sin observabilidad puede funcionar técnicamente, pero la organización no puede operarlo: no puede diagnosticar fallos, no puede optimizar costos, no puede defender sus decisiones, no puede mejorar su performance. La Observabilidad transforma capacidad técnica en operabilidad enterprise.

Definición canónica

Observabilidad (eslabón 8) es la capa que observa, mide y retroalimenta sobre el comportamiento de un sistema de IA en producción. Su función arquitectónica es proveer el ciclo de feedback operacional que permite a la organización mantener confiabilidad, costo y calidad bajo control.

Hay que delimitar la Observabilidad respecto a eslabones cercanos que la industria suele confundir con ella. Tres distinciones precisas. Observabilidad no es seguridad: la seguridad — eslabón 7, Firewall — protege; la Observabilidad describe. Son funciones distintas que cooperan en la práctica pero responden a problemas distintos. Una organización puede tener Firewall sin Observabilidad o Observabilidad sin Firewall, aunque la mayoría madura tiene los dos. Observabilidad no es herramientas: las herramientas — eslabón 9 — son lo que el agente usa para tocar el mundo; la Observabilidad observa qué herramientas usa, cuándo, y con qué resultado. Observabilidad no es validación: la validación — parte de Trust Infrastructure, pilar 3 — verifica que la respuesta sea correcta antes de emitirla; la Observabilidad registra qué se emitió y permite reconstruir después.

| Pregunta que responde | Eslabón |

|---|---|

| ¿Es seguro? | Firewall (7) |

| ¿Cómo funciona? | Observabilidad (8) |

| ¿Qué puede hacer? | Herramientas (9) |

Las seis capacidades canónicas

Una implementación completa de Observabilidad para sistemas agentivos cubre seis capacidades. Las seis son distintas, atacan problemas operacionales distintos, y los productos del mercado típicamente cubren algunas más profundamente que otras. Las desplegamos con el detalle que cada una merece.

La primera capacidad es tracing. Es trazabilidad end-to-end de cada operación del agente. Permite reconstruir, a posteriori, qué pasó: qué solicitud entró, qué Capabilities se aplicaron, qué tools se invocaron, en qué orden, con qué latencia, qué resultado se generó. El tracing exige instrumentación explícita — un agente bien instrumentado emite eventos estructurados en cada paso significativo (decisión cognitiva, invocación de tool, generación de respuesta, escalación al humano). Esos eventos se correlacionan por trace ID que sigue al request a través del sistema, permitiendo armar la historia completa de una operación. Productos como Langfuse, LangSmith, Helicone, Arize AI hacen tracing como capacidad central.

La segunda capacidad es monitoreo de costos. Desglose en tiempo real del consumo de tokens y otros recursos pagos: por modelo, por usuario, por proyecto, por tool. La economía operativa de un sistema agentivo depende críticamente de esta visibilidad — un agente puede ser técnicamente correcto y económicamente inviable si se invoca cognición costosa cuando un Botlet bastaría. El monitoreo de costos en sistemas maduros es predicción, no solo registro: las plataformas avanzadas proyectan el gasto del mes en base al patrón de uso de los días corridos, alertan cuando el ritmo va camino de un overrun, permiten configurar cuotas que detienen el sistema cuando se alcanzan. Helicone y Langfuse destacan especialmente en costos. Portkey integra monitoreo de costo con routing inteligente, dirigiendo cada solicitud al modelo más eficiente según parámetros configurables.

La tercera capacidad es evaluación de calidad. Verificación sistemática de que las respuestas del agente cumplen estándares de calidad. Tiene dos sub-modos canónicos. La evaluación automatizada — eval as service — corre regularmente un dataset de prueba contra el modelo en producción, midiendo precisión, completitud, formato. Detecta degradación: si el modelo o las Capabilities cambian y la calidad baja, la evaluación lo detecta antes de que el cliente lo note. La evaluación humana complementa con revisión muestral de respuestas reales por humanos calificados — detecta problemas que las métricas automáticas no capturan: tono inapropiado, sutileza perdida, juicio profesional dudoso. Productos como Braintrust, Patronus AI, Weights & Biases destacan en eval. La industria converge en frameworks como LangChain Evaluators y OpenAI Evals como marcos comunes que múltiples productos de eval pueden compartir.

La cuarta capacidad son las métricas de rendimiento — las métricas operativas clásicas adaptadas al sistema agentivo. La latencia mide el tiempo desde la solicitud hasta la respuesta, distinguiendo percentiles (p50, p95, p99). Un p99 alto puede degradar la experiencia incluso con p50 bueno — y en sistemas agentivos en producción, el p99 importa porque es donde los outliers de cognición costosa o tools lentos se materializan. El throughput mide solicitudes manejadas por unidad de tiempo, crítico para sistemas multi-tenant que operan a escala. La disponibilidad mide uptime del sistema agentivo, distinguiendo disponibilidad del agente, del modelo subyacente, y de tools downstream. La tasa de éxito mide proporción de solicitudes completadas correctamente — y en sistemas con Botlets, debe distinguir éxito por Botlet versus por agente versus por sistema, porque cada nivel falla por razones distintas.

La quinta capacidad es debugging y reproducibilidad. La capacidad de replay de invocaciones — re-ejecutar una operación pasada exactamente como ocurrió, para diagnosticar fallos. Exige guardar el contexto completo: prompt, modelo, parámetros, datos consultados, tools invocados, resultado. El debugging agentivo es estructuralmente más complejo que el debugging tradicional por tres razones. Primera, los modelos LLM son probabilísticos — la misma entrada puede producir salidas distintas, lo que dificulta reproducir exactamente un fallo. Segunda, los agentes pueden tener estado persistente — el contexto cambia entre invocaciones, y reproducir un fallo requiere reproducir también el estado. Tercera, los Botlets se regeneran — la versión que falló puede ya no existir cuando se intenta reproducir, porque el agente la regeneró cuando el ambiente cambió. LangSmith y Langfuse productizan replay como capacidad central, con mecanismos para preservar estado y versiones.

La sexta capacidad son las alertas y anomalías. Detección proactiva de comportamientos fuera de patrón: latencia o costo que se dispara, tasa de éxito que cae bajo umbral, cambios en distribución de tipos de solicitudes, Botlets que regeneran con frecuencia inusual, tools que fallan con mayor frecuencia. Las alertas no solo notifican: pueden disparar acciones automáticas — circuit breakers que detienen el sistema cuando las condiciones se deterioran, rollback a versión anterior del agente cuando una nueva degrada calidad, escalación al humano cuando los umbrales se aproximan a violación.

Productos representativos del eslabón

El mercado de Observabilidad agentiva tiene ya varios actores Core compitiendo activamente. Los principales actores Core incluyen los productos siguientes, con sus diferenciadores:

| Producto | Cobertura principal | Diferenciador |

|---|---|---|

| Langfuse | Las 6 capacidades, fuerte en tracing y costos | Open source, despliegue self-hosted |

| LangSmith | Tracing, evaluación, debugging | Integración nativa con LangChain |

| Helicone | Tracing, costos, observabilidad de proxy | Drop-in proxy para OpenAI/Anthropic |

| Arize AI | Eval, monitoreo de drift | Foco en ML clásico extendido a LLMs |

| Braintrust | Eval automatizado y humano | Workflow de eval como CI/CD |

| Patronus AI | Eval especializado en hallucination y safety | Categorías propias de evaluación |

| Weights & Biases | Tracking de experimentos, evaluación | Madurez del producto en ML clásico |

La fragmentación es intencional: distintos actores eligen distintas capacidades como diferenciador. Una organización madura combina dos o tres productos según su mezcla de necesidades, en lugar de buscar una solución monolítica. Esta combinación es lo que el mercado llama “stack de observabilidad” — análogo al stack de monitoreo tradicional con Datadog para metrics, Splunk para logs, PagerDuty para alertas. Cada eslabón de capacidad lo opera el producto que mejor lo ataca; la integración entre productos es responsabilidad del operador.

Diferenciación con eslabones adyacentes

Precisamos las diferencias con eslabones adyacentes con tablas comparativas que dejan clara la separación funcional.

Frente a Firewall (eslabón 7), las dos categorías operan en momentos distintos del ciclo de la acción del agente. El Firewall opera antes de la ejecución; la Observabilidad opera durante y después. El Firewall actúa bloqueando lo que considera prohibido; la Observabilidad actúa registrando y describiendo. El foco del Firewall es prevención; el foco de la Observabilidad es diagnóstico. Un sistema bien diseñado integra ambos: el Firewall bloquea lo prohibido en tiempo real; la Observabilidad registra qué se bloqueó para detectar patrones y mejorar las políticas. Pero son funciones distintas con productos distintos — confundirlos lleva a soluciones que cubren mal ambas.

Frente a Herramientas (eslabón 9), la diferencia es entre capacidad activa y capacidad descriptiva. Las herramientas extienden lo que el agente puede hacer — es capacidad activa. La Observabilidad observa cómo el agente usa las herramientas — es capacidad descriptiva. Sin Observabilidad, las herramientas son opacas: el desarrollador puede saber qué tools tiene el agente registrados, pero no cómo las usa en la práctica, qué tools ejecuta más, cuáles fallan más, qué patrones de uso emergen.

Frente a Trust Infrastructure (transversal), Observabilidad es uno de los componentes de Trust Infrastructure, específicamente del pilar 5 (Transparencia). Pero Trust Infrastructure es superior en alcance: incluye también gobernanza, auditoría, validación y resiliencia. La Observabilidad es necesaria pero no suficiente para Trust Infrastructure completa. Una organización que tiene Observabilidad excelente pero no tiene los otros pilares operacionalizados sigue sin estar lista para producción enterprise.

La trayectoria del eslabón

Tres tendencias visibles en el mercado de Observabilidad agentiva a inicios de 2026 anticipan hacia dónde va el campo.

La primera tendencia es la convergencia de eval y tracing. Productos que partieron como eval puro (Braintrust, Patronus) están agregando tracing. Productos que partieron como tracing (LangSmith, Helicone) están agregando eval. El mercado converge hacia observabilidad agentiva integral que cubre las seis capacidades — pero con productos especializados con foco distinto. Es probable que en dos a tres años emerjan productos que cubren las seis capacidades a profundidad respetable, compitiendo con productos especializados que cubren una o dos capacidades a profundidad excelente.

La segunda tendencia es la competencia entre open source y SaaS. Langfuse fue pionero del modelo open-source self-hosted, contra el modelo SaaS dominante. La adopción enterprise de Langfuse — especialmente en sectores regulados que no pueden enviar datos sensibles a SaaS externo — sugiere que el modelo open-source tiene espacio sostenible. La pregunta de los próximos años es si el modelo open-source captura el segmento enterprise regulado mientras el modelo SaaS captura el resto, o si la dinámica converge hacia un solo modelo dominante.

La tercera tendencia es la integración con stacks de desarrollo. LangSmith integra con LangChain. Braintrust integra con frameworks de eval populares. La tendencia es que el desarrollador no cambie de IDE para ver observabilidad — se vuelve parte natural del workflow de desarrollo de agentes. Esta integración es probablemente la diferenciación competitiva sostenible — los productos que se integren mejor con los stacks de desarrollo populares capturan adopción que los que se quedan como herramientas standalone no logran.

Implicaciones para constructores

Para una organización que opera agentes en producción, tres lecciones operativas emergen del análisis del eslabón.

La primera: Observabilidad no es opcional. Las seis capacidades son mínimo viable. Operar agentes en producción sin tracing, sin monitoreo de costos, sin eval, sin métricas, sin replay, sin alertas, es operar a ciegas. Las plataformas maduras saben esto; los pilotos exploratorios típicamente no lo aprenden hasta que un incidente lo expone. El primer incidente serio es típicamente cuando la organización descubre que necesita Observabilidad de verdad — y lamenta no haberla diseñado desde el inicio.

La segunda: la integración importa más que el producto individual. Combinar dos o tres productos especializados — por ejemplo Langfuse para tracing y costos, Braintrust para eval, alertas en una herramienta corporativa propia — suele ser superior a usar un único producto que cubre todo a profundidad media. La integración exige trabajo, pero la profundidad por capacidad lo compensa. Las organizaciones que intentan minimizar el número de proveedores típicamente terminan con observabilidad superficial; las que aceptan la complejidad de stack y la integran bien terminan con observabilidad profunda.

La tercera: la instrumentación se diseña al inicio. Agregar observabilidad a un sistema agentivo construido sin instrumentación es trabajo costoso y produce visibilidad incompleta. Los sistemas que se diseñan con observabilidad en mente desde el inicio — emitiendo eventos estructurados en cada paso significativo — terminan con observabilidad mucho más útil que los que la agregan después. La inversión inicial en instrumentación se paga muchas veces durante la operación.

La observabilidad no se compra. Se diseña.

Mundo de carbono · eslabón 11

Los primeros diez eslabones de la cadena de valor de IA cubren la operación de agentes en el mundo digital: datos digitales, modelos digitales, agentes que invocan tools digitales sobre sistemas digitales. Esta cobertura es necesaria, pero no es suficiente para responder a la mayor parte del valor económico que existe en el mundo. La mayor parte del PIB global no se genera en software — se genera en industrias que producen materia: manufactura, energía, agricultura, transporte, salud, construcción. Estas industrias del mundo físico son el territorio que la próxima generación del campo agentivo debe alcanzar, y son precisamente lo que el eslabón 11 — Entorno — captura.

Esta sección desarrolla el eslabón menos desarrollado de la cadena de valor de IA y, simultáneamente, el más importante para la próxima década. Es donde la Arquitectura Agentiva enfrenta su próxima generación de problemas, y donde las organizaciones que construyan correctamente capturarán una posición competitiva difícil de igualar.

La frontera del eslabón 11

El eslabón 11 — Entorno — extiende la cadena al territorio donde la operación digital se encuentra con el mundo físico. La extensión no es trivial. El mundo digital opera con bits que se replican sin costo, transacciones que se revierten con relativa facilidad, validación posterior por revisión de logs. El mundo físico opera con materia que tiene masa, procesos que tienen consecuencias irreversibles, validación que ocurre en sensores físicos que pueden fallar. Operar agentes en este territorio requiere consideraciones que el mundo digital no enfrentaba.

A este territorio expandido lo llamamos mundo de carbono — la materia, los procesos físicos, las máquinas, los seres vivos. La frontera entre el mundo de silicio (digital) y el mundo de carbono (físico) es donde la Arquitectura Agentiva enfrenta su próxima generación de problemas. La metáfora — silicio versus carbono — captura algo importante: la diferencia no es solo de medio, es de naturaleza. El silicio se manipula con bits; el carbono se manipula con materia. Las arquitecturas que funcionaron para el primero necesitan adaptación profunda para el segundo.

Los agentes no terminan de servir cuando llegan al borde del mundo digital. Empiezan a servir de verdad cuando lo cruzan.

¿Por qué importa esta extensión?

Tres razones operativas concretas justifican atender al eslabón 11 con prioridad estratégica, no como nota al pie del campo digital.

La primera razón es que la mayor parte del valor económico vive en el mundo de carbono. Las industrias que mueven el PIB global — manufactura, energía, agricultura, transporte, salud, construcción — son industrias del mundo de carbono. Sus procesos productivos no son flujos de información: son flujos de materia y energía con sensores y controladores que los gobiernan. La industria de IA contemporánea, predominantemente concentrada en aplicaciones de mundo digital — chatbots, asistentes, generación de contenido, herramientas de software —, está cubriendo la periferia del valor económico. El cruce al mundo de carbono es donde están los problemas con impacto mayor y donde los volúmenes de negocio que el campo puede capturar son órdenes de magnitud mayores.

La segunda razón es que las industrias del mundo de carbono ya generan datos masivos. Una planta de manufactura moderna genera terabytes diarios de datos de sensores. Una flota de camiones conectados, lo mismo. Un campo agrícola con riego inteligente y drones de monitoreo, lo mismo. Una red de telecomunicaciones, lo mismo. El dato existe. Lo que falta no es la materia prima — es la capa arquitectónica que convierte ese dato en operación autónoma gobernada. La cadena de valor de IA, desarrollada hasta el eslabón 10, conecta. El eslabón 11 es donde el agente actúa sobre el mundo que los datos describen.

La tercera razón es que el cruce abre categorías técnicas nuevas. Operar agentes que tocan el mundo físico exige resolver problemas que los agentes puramente digitales no enfrentan. La latencia con consecuencias físicas es una: un agente que demora treinta segundos en decidir abrir una válvula puede ser inaceptable; el proceso físico no espera, y un retraso puede significar pérdida de producto, daño a equipo, o riesgo de seguridad. La reversibilidad limitada es otra: en el mundo digital, la mayoría de las acciones son reversibles (con suficiente trabajo); en el mundo físico, una vez que se cortó una pieza, se aplicó un fertilizante o se inyectó un medicamento, no hay rollback. La validación con sensores físicos es la tercera: la validación de Capa 4 no se hace solo contra schemas de datos — se hace contra mediciones físicas (temperatura, presión, peso, posición), y el agente debe leer el mundo, no solo APIs, con todas las complicaciones de sensores que pueden fallar, tener deriva o devolver lecturas atípicas. La resiliencia ante fallo de hardware es la cuarta: un sensor malo, un actuador atascado, una red intermitente — son condiciones cotidianas en el mundo físico, y la Trust Infrastructure debe contemplarlos como caso normal, no como excepción.

Sub-categorías del eslabón 11

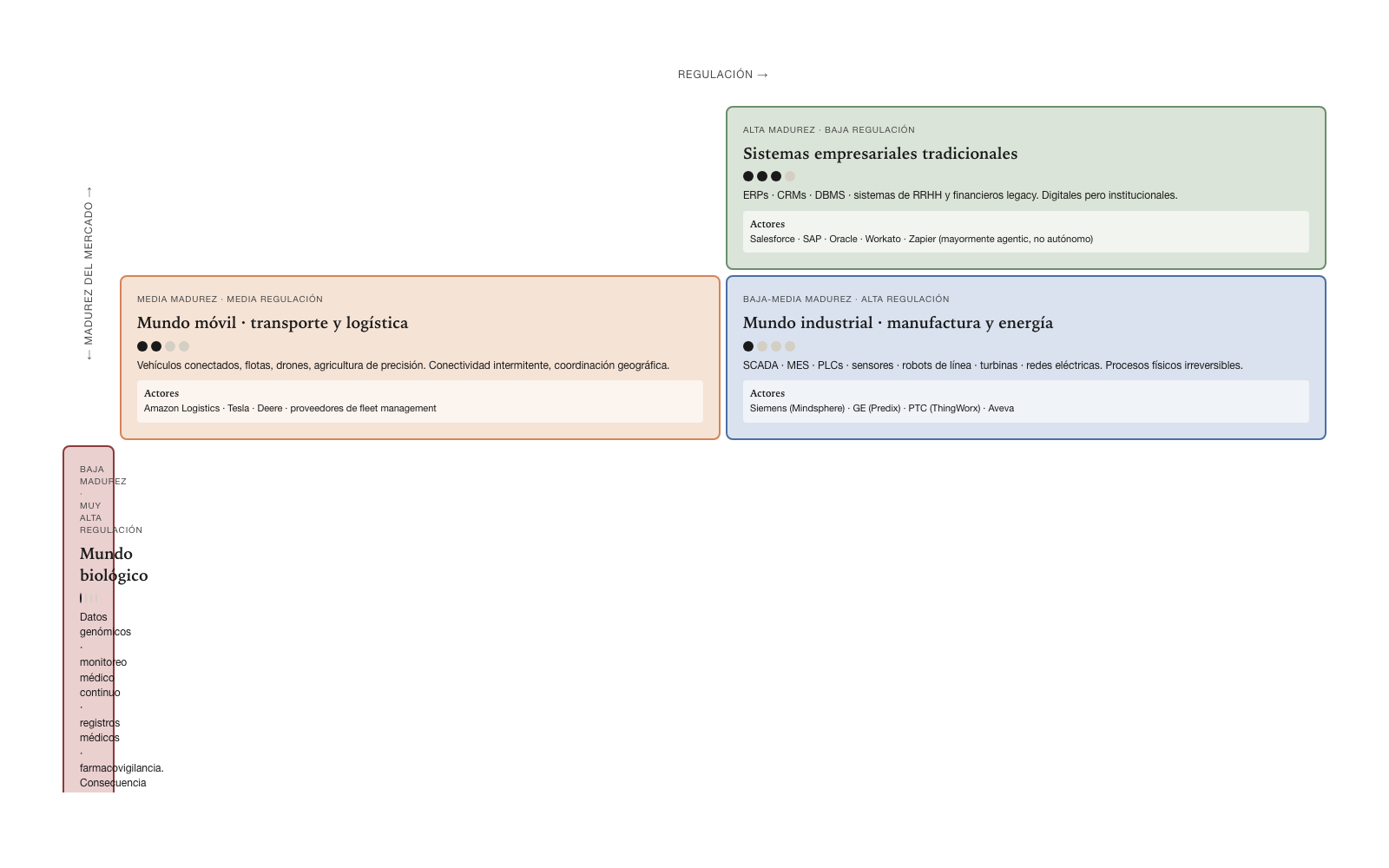

El Entorno no es uniforme. Para fines de análisis, distinguimos cuatro sub-categorías con propiedades distintas. Cada una tiene su madurez de mercado actual, sus actores líderes, sus desafíos específicos.

La primera sub-categoría son los sistemas empresariales tradicionales: ERPs (SAP, Oracle, Microsoft Dynamics), CRMs (Salesforce, HubSpot), DBMS (Oracle, SQL Server, PostgreSQL), sistemas de RRHH, sistemas financieros legacy. Son digitales pero institucionales — el agente los toca vía APIs, pero las APIs reflejan modelos de datos que llevan décadas evolucionando con su propia lógica. Es la sub-categoría más madura del eslabón 11. La industria de integración empresarial — Zapier, Make, n8n, Workato, MuleSoft — es Core en este sub-eslabón pero opera mayormente en modelo agentic, no autónomo. Los productos contemporáneos integran sistemas pero no operan agentivamente sobre ellos; eso es la próxima generación.

La segunda sub-categoría es el mundo físico industrial — manufactura y energía. Sistemas SCADA, MES (Manufacturing Execution Systems), PLCs (Programmable Logic Controllers), sensores industriales, robots de línea, válvulas, bombas, hornos, turbinas, redes eléctricas. Son digitales pero conectados a hardware — cada API termina, eventualmente, en un equipo físico que actúa sobre materia. Es la sub-categoría más prometedora en términos de valor económico capturable, y simultáneamente la más conservadora. Los procesos industriales operan bajo regulaciones estrictas — seguridad de planta, calidad de producto, certificaciones de equipos — que no admiten experimentación libre. El agente debe demostrar Trust Infrastructure ejemplar antes de tener autorización para tocar sistemas críticos.

La tercera sub-categoría es el mundo físico móvil — transporte, logística, agricultura. Vehículos conectados, flotas, drones, equipos agrícolas con sensores. Son digitales, conectados a hardware, y móviles — agregan al desafío anterior la conectividad intermitente y la coordinación geográfica distribuida. Es la sub-categoría con adopción más rápida. Las flotas de logística (Amazon, FedEx, DHL) ya operan con agentes autónomos en routing y despacho. La agricultura de precisión avanza rápido en países desarrollados.

La cuarta sub-categoría es el mundo biológico. Datos genómicos, monitoreo médico continuo, registros médicos electrónicos, sistemas de farmacovigilancia, seguimiento epidemiológico. Son datos del mundo de carbono biológico, con regulaciones extremadamente estrictas — HIPAA, GDPR salud, regulaciones farmacéuticas. Es la sub-categoría con mayor potencial de impacto humano y, simultáneamente, mayor exigencia de Trust Infrastructure. Un agente que interpreta resultados médicos opera en territorio donde un error tiene consecuencia humana directa.

Patrones de integración para el mundo de carbono

Operar agentes en el eslabón 11 exige patrones arquitectónicos específicos que no son comunes en el mundo digital puro. La adaptación de la Arquitectura Agentiva a este territorio merece ser explícita.

El primer patrón es edge computing como Capa 3 distribuida. Los agentes que tocan procesos industriales no pueden depender de cognición remota — la latencia y la conectividad intermitente lo prohíben. Si un agente que controla una válvula necesita esperar el round-trip a un servidor cloud antes de cada decisión, el sistema no es viable. La Capa 3 — Autonomía — se distribuye al edge: gateways industriales, controladores de borde, dispositivos on-premises que mantienen agentes operando localmente con sincronización eventual al centro. Los Botlets son particularmente útiles aquí: ejecutan localmente sin requerir cognición remota; la cognición se invoca solo cuando un cambio de ambiente lo exige y la conectividad está disponible.

El segundo patrón es twin digital del mundo físico. Una práctica creciente: los agentes operan no sobre el mundo físico directamente, sino sobre un gemelo digital (digital twin) que refleja el estado del sistema físico en tiempo real. El gemelo digital actúa como abstracción de la Capa 4 — el agente lo consulta y lo modifica; el gemelo propaga al mundo físico cuando es seguro hacerlo. El gemelo digital permite validación previa: el agente puede simular en el gemelo el efecto de una decisión antes de aplicarla al mundo real. Esto es crítico cuando la reversibilidad es limitada — si la simulación muestra que la decisión produce resultado problemático, el agente puede ajustar antes de afectar al mundo físico.

El tercer patrón son múltiples niveles de aprobación. A diferencia del mundo digital donde la mayoría de las decisiones del agente se ejecutan autónomamente, en el mundo de carbono la aprobación humana es habitual para acciones de alto impacto. La Trust Infrastructure debe modelar capas de aprobación: el agente decide, un operador local aprueba, un supervisor remoto verifica. Cada capa de aprobación agrega latencia pero también agrega seguridad — y en el mundo físico, donde las consecuencias son irreversibles, la latencia adicional se justifica para las decisiones de alto impacto.

El cuarto patrón es sensores como tools de Capa 4. Una particularidad del mundo de carbono: los sensores son tools de Capa 4. El agente “consulta” un sensor de temperatura del mismo modo que consulta una API. La diferencia es que el sensor no devuelve datos sintéticos — devuelve mediciones del mundo físico, con todo el ruido, deriva, y posibles fallos que eso implica. La validación de Capa 4 debe contemplar calidad de la medición: detectar sensores con valores atípicos, sensores que dejaron de actualizar, sensores cuya calibración derivó. Esto es distinto de la validación de respuestas de APIs digitales, donde el dato está bien o mal por reglas claras; el sensor puede estar técnicamente operando pero devolver lecturas que no reflejan correctamente la realidad.

Estado actual del mercado

A inicios de 2026, el mercado del eslabón 11 para agentes está fragmentado y joven. La madurez varía significativamente entre las cuatro sub-categorías, y los actores líderes son típicamente actores de cada vertical específica que están agregando capacidad agentiva, no actores de IA agentiva que están entrando a la vertical.

| Sub-categoría | Madurez del mercado | Actores representativos |

|---|---|---|

| Sistemas empresariales tradicionales | Alta (industria de integración madura) | Salesforce · SAP · Oracle · Workato · Zapier |

| Mundo industrial — manufactura/energía | Baja-media (pilotos en curso, escalamiento parcial) | Siemens (Mindsphere) · GE (Predix) · PTC (ThingWorx) · Aveva |

| Mundo móvil — transporte/logística | Media (operadores grandes con capacidades propias) | Amazon Logistics · Tesla · Deere · proveedores de fleet management |

| Mundo biológico | Baja (alto potencial, alta regulación) | Tempus · Flatiron · Veeva — actores especializados por sub-vertical |

El patrón visible: en sub-categorías altamente reguladas, el mercado es de actores especializados por vertical. En sub-categorías menos reguladas, hay espacio para infraestructura horizontal aún no construida.

La oportunidad de infraestructura agentiva para el mundo de carbono

La cadena de valor de IA actual cubre los eslabones 1-10 con creciente madurez en cada uno. El eslabón 11 sigue siendo, en su mayor parte, territorio de actores legados que no nacieron diseñados para integrarse con agentes autónomos. Siemens, GE, PTC, Aveva — los actores tradicionales del mundo industrial — tienen el conocimiento del dominio pero no la disciplina arquitectónica agentiva. Sus plataformas operan principalmente en modelo de monitoreo y control humano-supervisado, no en modelo agentivo donde los agentes ejecutan autónomamente.

Esto crea una oportunidad arquitectónica: una infraestructura agentiva que se especifique como gateway hacia el mundo de carbono, ofreciendo tools normalizadas para conectarse a sistemas SCADA/MES/PLCs, patrones de edge computing pre-construidos, twins digitales como abstracción nativa, Trust Infrastructure ajustada a las regulaciones de cada sub-vertical, y modelos de aprobación humana multi-nivel.

Esta infraestructura no es producto contemporáneo de ningún actor del mercado de IA digital. Su construcción exige conocimiento profundo del mundo de carbono — vocabulario industrial, regulaciones, prácticas operativas — combinado con la disciplina arquitectónica de la cadena de valor de IA. Los actores que lo logren primero se quedan con un territorio que los gigantes tardarán años en pisar.

El gateway empresarial de IA conecta la cognición con sistemas digitales. El gateway empresarial extendido al mundo de carbono conecta la cognición con la materia.

La frontera de evolución

El eslabón 11 es la frontera más visible de evolución de la Arquitectura Agentiva. Tres trabajos abiertos que la comunidad técnica deberá resolver para que el cruce sea masivo.

El primer trabajo abierto son los estándares de tools para mundo industrial. MCP (Model Context Protocol) provee un estándar para tools de mundo digital. No existe equivalente maduro para tools de mundo industrial. Los protocolos existentes — OPC UA, MQTT, Modbus — son de la era pre-agentiva: el agente puede consumirlos pero no son diseñados para él. El trabajo abierto es construir una MCP para industria que defina cómo un agente descubre, autentica y opera sensores y actuadores industriales con la misma uniformidad con que opera APIs digitales hoy.

El segundo trabajo abierto es la Trust Infrastructure especializada por vertical. Las regulaciones del mundo de carbono — seguridad funcional (IEC 61508, ISO 26262), seguridad de proceso (IEC 61511), salud (HIPAA, FDA), aviación (DO-178C) — exigen requisitos específicos que la Trust Infrastructure genérica no cubre por completo. El trabajo abierto es construir extensiones verticales de Trust Infrastructure que codifiquen los requisitos regulatorios de cada vertical, certificables formalmente. Una Trust Infrastructure con certificación IEC 61508 puede ser usada en plantas industriales reguladas; sin esa certificación, el sistema agentivo simplemente no puede operar en esos ambientes.

El tercer trabajo abierto es el aprendizaje de modelo en el mundo de carbono. Los modelos de fundación se entrenaron mayormente en datos digitales — texto, imágenes, código. Su comprensión del mundo físico es indirecta — leen documentación, no operan equipos. La frontera técnica de la Capa 2 (Cognición) es entrenar modelos que comprenden el mundo de carbono directamente: a partir de datos de sensores, simulaciones físicas, video industrial, datos biomédicos. El trabajo abierto es construir modelos multimodales que integran datos del mundo de carbono como modalidad nativa, no como traducción a texto.

Implicaciones estratégicas

Para quienes construyen sobre la Arquitectura Agentiva, tres lecciones operativas importan.

La primera: el mundo de carbono no es horizonte lejano para todas las industrias. Para industrias que ya operan en el mundo de carbono — manufactura, energía, telco, salud, agricultura, logística —, el eslabón 11 es el eslabón inmediato de su realidad. No es opción posponerlo: cada decisión de stack agentivo que tomen tiene que contemplarlo desde el inicio. Una organización industrial que adopta IA agentiva sin considerar cómo va a tocar sus PLCs y SCADAs construye sistema que servirá para tareas de oficina pero no para operación productiva.

La segunda: el gap de infraestructura es ventaja temporal. Para los actores que construyan gateway empresarial extendido al mundo de carbono ahora, hay ventana de varios años antes de que los actores del mundo digital lleguen. Los actores actuales del mundo industrial tienen el conocimiento del dominio pero no la disciplina arquitectónica agentiva. Los actores del mundo digital tienen lo opuesto. Quien combina ambos primero, define la categoría. Esa ventana se cierra eventualmente — los gigantes adquieren capacidad o construyen — pero existe ahora.

La tercera: Trust Infrastructure es el filtro. En el mundo de carbono, el filtro para entrar al mercado no es el agente más capaz — es el agente con Trust Infrastructure certificable. Un agente brillante que no puede demostrar conformidad con las regulaciones de seguridad funcional simplemente no puede operar en una planta. Esto invierte la prioridad típica del mundo digital, donde la capacidad domina sobre la conformidad. En el mundo de carbono, la conformidad es prerrequisito; la capacidad es diferenciador secundario una vez cumplido el prerrequisito.

Lo que sigue

Cerrado el modelo de mercado, el libro entra en su tramo más concreto. Quien busque un caso donde la Arquitectura Agentiva entregue valor demostrable hoy encontrará en el siguiente capítulo el desarrollo de una aplicación canónica fundacional. Quien necesite el detalle operativo para construir lo que hasta aquí se describió como principio encontrará en el Capítulo 8 la traducción a artefactos accionables.